|

|

/ u, E$ E& O* d7 s( h% T0 M1 @ \ v. B5 o. b. R1 {1 o

打败咖啡的,不是咖啡- {* r1 a7 @7 D u% s* v

% o( Z( b5 \7 [8 ]1 q4 W9 @! l0 ?9 n

从财务造假的丑闻自己翻身爬起后,瑞幸用它在商业上的创新和效率,正在一点点洗刷破坏过商业规则的污点。

9 y% r1 A, E4 @, A y7 \2 b- h% ?' J: Y9 u7 |8 H4 e

这一天的到来,并不让人意外。瑞幸咖啡的营收正式超过了星巴克中国的营收。 {3 F T2 Q% r; s0 F( \

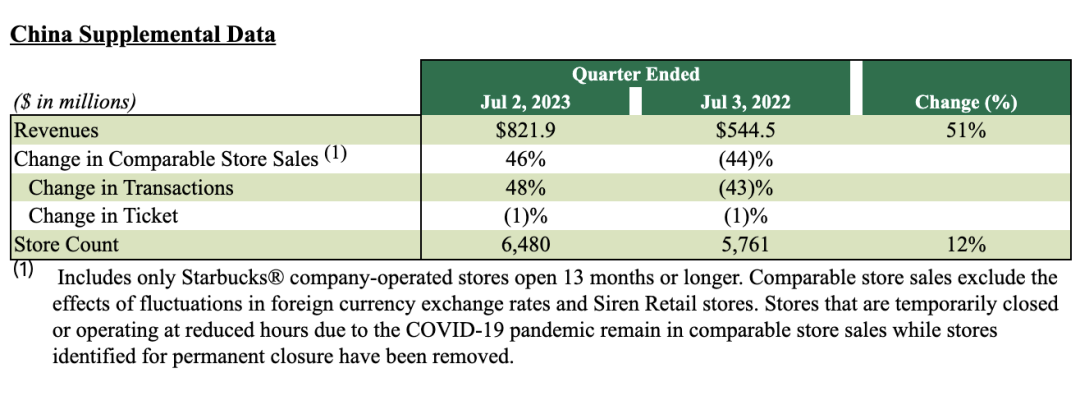

( \7 N3 \ n1 h6 ?在接连发布的最新一季财报中,瑞幸咖啡的营收(4-6月)同比涨88.0%至62.014亿元人民币,而星巴克中国在截止7月2日的财季收入为8.22亿美元(约为59.6亿元人民币),同比上升51%。财报统计区间有几天的差异,但整体极为接近。) I. s. F: | u. G5 x

+ _' p0 l* [- k2 |

如果你有关注咖啡行业的消息,去年一季度开始,星巴克因疫情因素营收大跌,而瑞幸的店面分布更均衡,营收逆势大涨,两条曲线已经开始靠近。在今年第二季度,疫情因素退潮,完全充分的竞争下,低价且sku丰富的瑞幸跑赢了咖啡界的老大哥。9 X E+ d& k9 P R% `/ w6 H0 B1 k

8 p1 |& R* e" U! @

价格战没有侵蚀瑞幸的利润,反而成为一大营销杠杆,帮助瑞幸获得了大超预期的营收和利润。阻止瑞幸增长的最大障碍,是它自己的开店速度。

; v5 r: s9 _) Q# P* R4 q& f7 g

1 t# q8 P2 n* Y3 y1 ^" P此时回顾瑞幸、连咖啡用互联网打法开始撬动星巴克市场,中国的咖啡行业发生了剧烈的膨胀和颠覆,第三空间的至上法则被打破了,精品咖啡浪潮的消费升级方向式微了,“更便捷摄取咖啡因”的逻辑也被修订了。

* t. K- l2 x; z* b; J- z

* s% Y2 B# s1 g咖啡因+小甜水,成为了中国咖啡市场的主流逻辑。而瑞幸是这一风潮的推动者,也是把这一点做得最极致的咖啡公司。从财务造假的丑闻中自己翻身爬起来之后,瑞幸用它在商业上的创新和效率,正在一点点洗刷破坏过商业规则的污点。) h' r3 C4 i' O2 y& C9 j! j& @

% k& k4 _; e/ A+ b% M, h$ y01 恢复元气的 VS 高歌猛进的( O. Y9 R9 m, B) U: j; w

/ z4 T' M |7 }% l

相较于去年同期的窘境——营收大跌40%,星巴克本季度在中国市场已经大大恢复了元气。星巴克国际部分的营业利润率从上年的8.5%上升至19.0%,其中中国市场的恢复效率是最重要原因。

) v8 W' _0 t4 k& x4 Q

* y4 u) x4 J/ |0 V

& W6 |) Y# S2 X3 A

: h8 Y$ s C5 T5 `据星巴克财报,本季度在中国的收入达到8.219亿美元,同比增长51%,去除汇率变动影响同比增长60%,同店销售额增长46%,同店交易量增长48%。! | K! r9 N, Q L

4 o: p* y# H' z4 N b

新增门店数237家,超过前两个季度的总和,中国门店数达到6480家。同时星巴克还在下沉,据极海品牌监测数据,星巴克三线及以下城市门店数量由2019年的491家增至2023年的881家,占比至13.7%。不过,这离瑞幸28.6%的三线及以下城市门店占比仍有不小的差距。7 y1 g% u: Q; c6 h

1 H. }4 S( Q% @5 q3 _+ @2 `

在去年星巴克的创始人重新回归以来,针对中国市场的策略最核心的有两点——大力开店,以及抛弃“第三空间”执念大力发展全渠道业务,包括专星送、啡快和电商等等。这些策略确实帮助星巴克在中国收复了失地。

& r! W& s; j+ t% Q* N5 X5 T9 l( F( j( G( o: ^2 h3 P2 u

但瑞幸的速度更快。

, K3 l5 k9 p" e5 O) c2 ^6 [4 H% o) }+ |7 n9 @6 M

开店更快。今年第二季度,瑞幸成为中国市场上第一个突破万店的连锁咖啡品牌,Q2新增门店1485家,环比增长15.9%,门店总数达10836家。

8 ` _% S/ D0 S( w0 ?8 d6 G+ `3 C( e% @

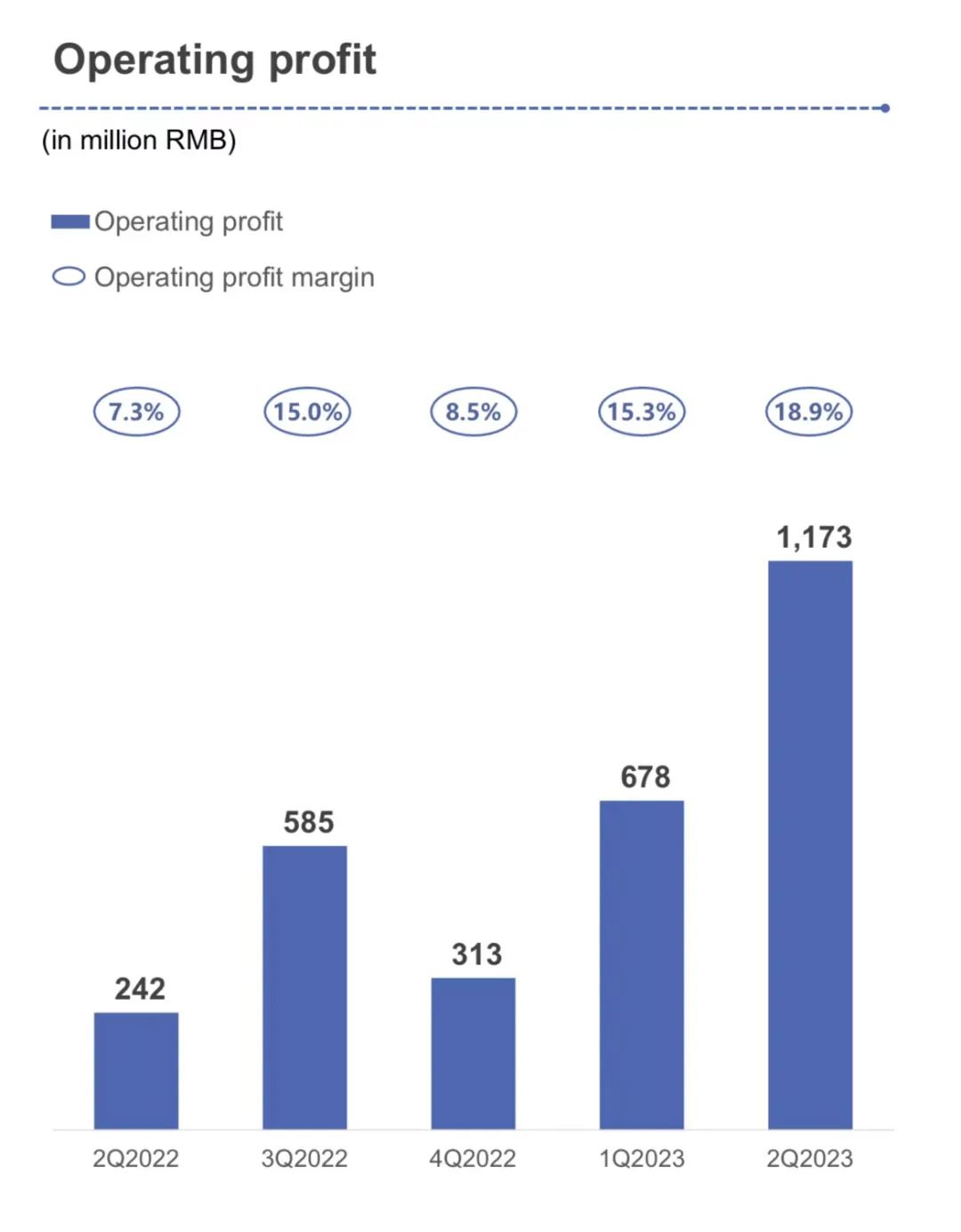

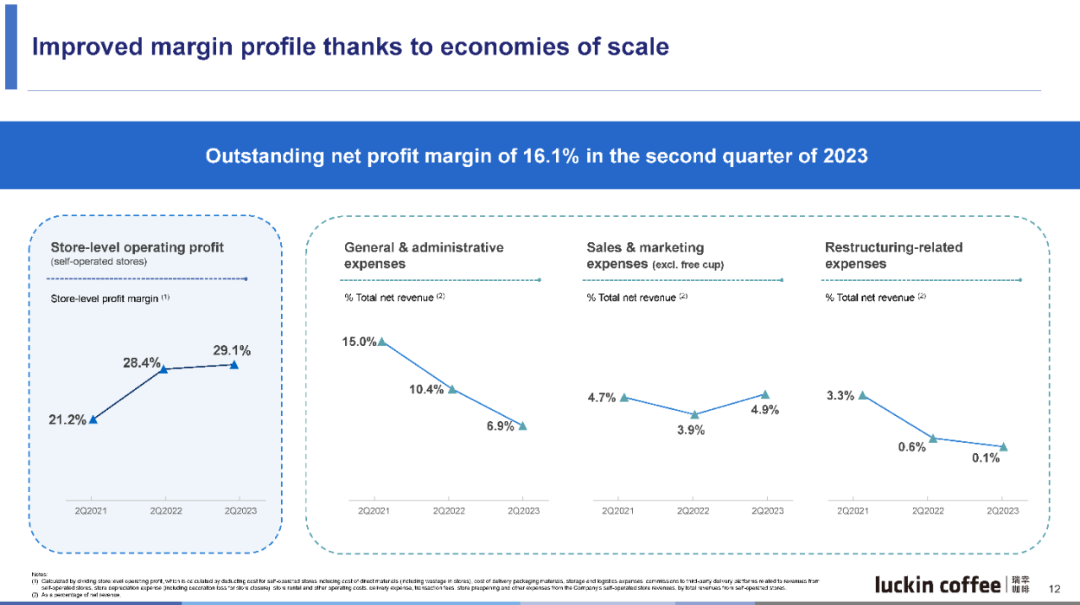

8 p: m0 B& n- f+ I ^! V甚至另一个关键指标营业利润率,瑞幸也超过了星巴克。瑞幸Q2归母净利润为9.99亿元,去年同期亏损1.15亿元,美国会计准则(GAAP)下营业利润率达到18.9%,创历史新高。瑞幸自营门店的门店层面利润率更是达到了29.1%。

7 q; n% D: v& n: l, X' O: U% v; U" ~

而星巴克GAAP营业利润率是17.3%(去年同期为15.9%)。在向员工做出了工资福利提高、技能培养的承诺后,星巴克的利润率因此抵消了一部分。

9 w0 E5 G( s, a+ X2 m# J+ L- s& l% R1 M/ i' K

瑞幸的商业逻辑开始形成了一个飞轮,持续推测品-打爆款,用更低廉的定价持续吸引用户,在员工门店成本相对固定的情况下,保持单店的销售额持续增长。用周转效率的提升,获得更高的单店利润。. a0 { r. q! w4 ]

7 e( h5 Y6 d8 r; {0 w

据瑞幸财报,Q2其自营店同店销售增速仍高达20.8%,虽然较去年同期的41.2%增速有所下降,但显然还没有触达“扩店-单店效率下降”的转折点。

% g: ?: `7 i* r' s. `+ f/ Q, B2 p3 ^9 B! S9 Q/ {: I( p+ V! H

7 G4 c2 h- f+ |/ E7 ]" D0 U! r2 V 7 G4 c2 h- f+ |/ E7 ]" D0 U! r2 V

) _9 ^3 m) \# ]% u6 d; g4 ~

自营同店销售增速在2022年Q4触底后,重新恢复高速

5 x$ S2 W% Q: X0 ~1 p! s$ z/ T- f/ Y/ g2 q* i( `8 B% d+ |0 ^

而达成这一惊人增速的同时,瑞幸是处于9.9元价格战之中的。( g6 |; I( k, n/ I2 r

3 \3 a# |) v1 V2 T02 价格战反而帮了瑞幸的大忙

& v$ z/ @8 r: n( G' M) q6 h$ r3 Y& z$ E! H

在瑞幸创始人陆正耀创办的库迪咖啡发起了所有产品9.9元的价格战之后,咖啡连锁们陆续跟进。4月,瑞幸咖啡开启店庆活动,每周推出价格为9.9元的咖啡单品;到了6月,瑞幸宣布,每位用户每周可领取1张9.9元的咖啡券。: g; X$ W8 m* ?# }5 E* S, u+ H

) e% |" `! K2 n- d, W- O6 T瑞幸为价格战投入的弹药在加码。

( e3 _" t5 O& T# | Z4 s/ W1 X/ T

% W4 U; f1 L! M2 g# o6 H事实上,在最初的补贴大法跟随着财务造假的案底逐渐成为历史后,瑞幸开始走产品导向的路线,生椰拿铁等爆款依次接替,瑞幸的杯均价格在2022年已经涨到了15.55元(含配送费)。而正是爆款产品+提价跑通之后,瑞幸开始摆脱亏损的局面,营业利润在2022年由负转正。利润飞轮开始转动,Q2净利润10.622亿元,创下公司最好的单季度利润表现,大超市场预期。

+ }- m. [* t; }# C/ A- d9 @

/ z* j! h+ L+ L3 k& k重新降价,瑞幸的利润是否会再度被打薄?

6 [) ^6 J7 Q8 T# R& ^2 b' t* C/ K0 B, { C: Y6 \% q- x* \

Q2的财报数据似乎给了一个相反的证明。 @' V+ f8 p; z6 |, S0 k6 z

6 _' j5 S: i A) z) W

门店数从去年同期的7195,增长到最新季的10836,门店扩张了50.6%。相应的,Q2销售和营销费用3.036亿,较2022年同期的1.29亿增135%,成为增幅最大的成本板块;整体总营运开支为50.286亿元,也大幅增长了64.5%。' m5 F8 h% y: U1 c s0 Q

9 s i+ ~. ]8 F但收入增速更快,同比增长88.0%,达到62.014亿元人民币。( U& S$ [. e/ [6 I" r: n& ?( A

3 j6 Z# r$ s. t# G, d' o

在参与价格战的同时,瑞幸的运营利润率在2022年底触底后,反而持续增加,在Q2打到18.9%,从创历史新高。也就是说,瑞幸的9.9价格战,没有带来太大的成本负担,一定程度上撬动了更高的营收和利润。

% j _1 ^' b( |+ A

* c# t$ p: v- o1 |: o) w * n: U) U1 D! q! a, h/ w2 H * n: U) U1 D! q! a, h/ w2 H

图表来自瑞幸公告 Y0 d8 k3 O) r( C

9 {( g* D; s8 ?7 R% g2 |

库迪咖啡首席策略官李颖波此前对媒体介绍,按照日均400杯的杯量测算,一杯咖啡的原材料(豆子、糖浆、牛奶等)成本在5.5元,房租的成本分摊约1.25元一杯,人工成本2元左右,再加上两角钱左右的水电杂费。规模化效应之下,单杯的成本应该在9元以下。平安证券根据库迪的招商数据测算,其咖啡的单杯成本是每杯9.55元。

2 U* e; P ]& y9 L& e9 x7 U$ B- ~; Y' j2 N8 D

如果将这一成本对应过来,那么规模更大、运营效率已经打磨更成熟的瑞幸,单杯成本不会比这更高。9.9的促销力度不算太狠,也不至于带来太大的成本负担。这也让瑞幸CEO郭瑾一有底气决定,将9.9元促销活动延长至少2年。

4 n. n& ~0 b( X# x* f$ @/ A+ R" i( n. i3 ^5 B: s9 Z$ T

如此看来,价格战对于瑞幸来说,反而是一次扩大影响力的营销发力点。饮品内卷的时代,9.9的入门价,让瑞幸仍能够占据便宜的心智,还能为新品的导流,酝酿爆款。# J* ~* ]% y+ A4 U! X+ e

) E z1 k# Z3 B- h3 l' d

瑞幸推出一周可领一次9.9元优惠券活动以来,首周就售出3900万杯,首月会员数突破5000万。6月付费用户数突破5000万,创下新高。二季度平均付费用户达4310万,同比大增107.9%。

1 Q. v" K& ~6 b- R& N

2 I0 G' N3 A3 [! N8 E- D03 瑞幸模式当下的最大杠杆:触达用户就是一切& ?2 u6 E8 ]8 |# y

) f* o, f1 a0 s, }# f. Q

瑞幸在季度财报中不断提到“规模优势”。

+ `) U, D# U/ l& @, {; o

4 y9 n$ G4 ]2 N4 r- ?% T' N“由于销售产品数量增加带来的规模经济效益,自营店的营业利润率本季度达到29.1%,+ j: ^3 M5 o, D- N/ d7 P, a/ O. i

7 ^7 g, h9 _$ w% y而2022年第二季度为28.4%。”

( H& w8 C! f1 D" {& [9 P3 }+ r! C1 h4 m. I

“由于规模效益,G&A费用占收入的比例从去年第二季度的10.4%下降至今年第二季度的6.9%。”

. |! F" }/ E0 T

, n7 h0 L. m, G2 a

0 c% x& N6 S* b4 s: }( Q图片来自瑞幸公告

3 A& u) e! c7 O: G: G- N0 Q, F

, f- p4 r& q" f) U4 x) `+ m规模优势让瑞幸面对价格战时,比小规模的品牌更加从容。郭谨一此前在大钲资本年度投资者大会上的表态,“瑞幸在维持合理利润率的同时,能够达到有竞争力的价格和杯量,其他品牌很难从这两方面同时与我们竞争。”

! T. s$ ]9 h2 |, v( I

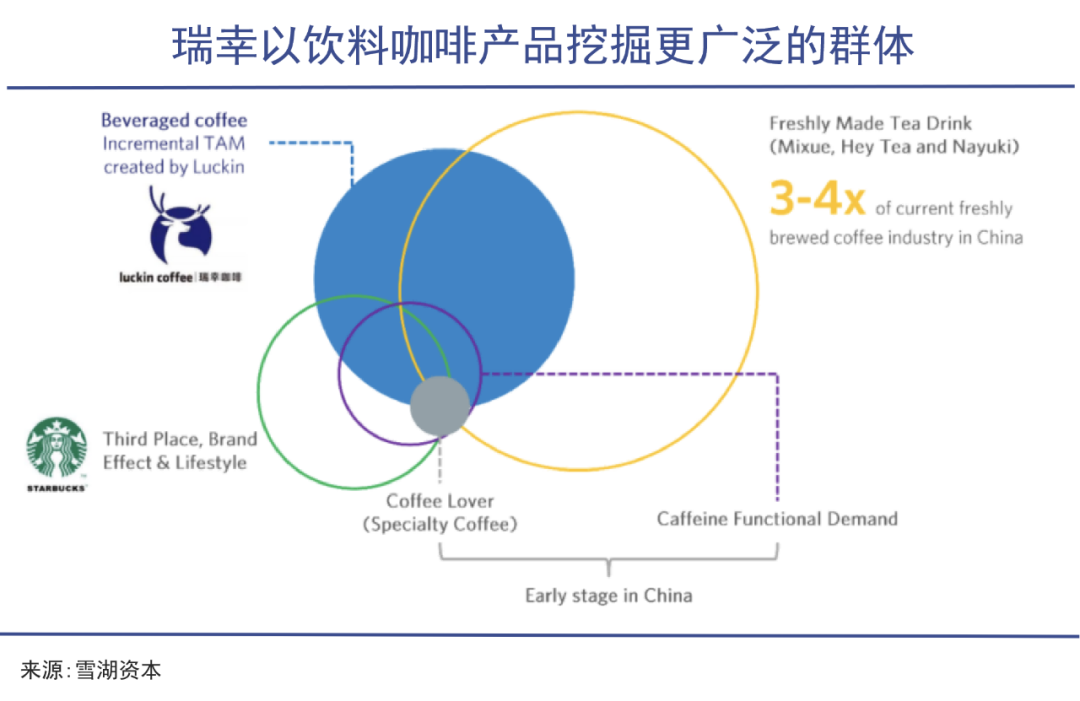

4 B* K9 F% H5 x0 m: q- }) Y在去年清理完造假后续的主要赔偿事宜,业绩开始由亏转盈后,瑞幸的商业模式开始走向自我强化。狙击瑞幸的空头雪湖资本去年底“黑转粉”,重新发布了一份报告,将瑞幸的这一战略总结为:开创了“饮料咖啡”这一品类,极大扩展了市场天花板。

, l8 q& \7 L8 ?$ h% W( x0 C2 `4 J' ~" w3 [- ~! b0 {. a: ?3 z

9 y8 E% L9 q- w0 {, s; ~1 f: ]+ U 9 y8 E% L9 q- w0 {, s; ~1 f: ]+ U

/ u, b( m- R( h! r7 o而在雪湖资本看来,瑞幸规模效应已经构成了壁垒,具体而言又分三点:6 K; B: B1 T+ b+ v3 @

5 `) E/ Q) C& _1 x1 C1、产品上新快:瑞幸产品的丰富度是星巴克的1.7倍,是幸运咖的2.4倍,是MANNER的3倍。

, X4 y8 z$ P# ?

5 ?8 c- R1 N- D. w* W2、品牌建设和数字化优势。/ T) n# g" o( H0 o! C/ v' J

" J: Y/ G$ u, t+ A6 ]: @( `3、低线城市和供应链的先发优势:低线城市门店是星巴克的2倍,选的都是顶级供应商。* V: a! }$ h8 ?# T0 M

l; S/ y3 ?0 N9 w9 G( G瑞幸已经是一个经营效率相当高的利润机器,同时利用线下和线上渠道触达用户,持续地提供相对低客单价的、标准化的、口感大众化的饮料咖啡。5 O" d, f/ t5 M8 T, K

/ t0 ~' I/ k# w# q8 g5 j在茶饮连锁品牌纷纷跨界咖啡,而资本支持的咖啡连锁正在竞相开店的大背景下,产品的差异化越来越小,你有椰汁我也有,你有品质咖啡豆我也去抢购。在20社看来,咖啡赛道的竞争局面越来越像黄金连锁——产品之间差异化不足,谁能开更多的店面,触达更多的用户,谁就能占领市场。

9 ]5 p' w/ ~/ {5 N+ R3 A! H, `6 H* r: ^6 Q8 ], a. q7 I

瑞幸当下的策略重点亦是如此。当产品力、价格力比较均衡的时候,比拼的就是对客户的触达了。瑞幸今年以来最大的两个举措,一是低价促销,另一个就是用尽方法快速拓店。在2022年12月重新开放下沉市场的加盟后,瑞幸今年5月底又宣布开放“带店加盟”模式。

6 r% r, A K5 N1 M3 n& g; k7 t1 ?

+ g# w5 m0 N, b W6 ^4 r% w5 F7 W在高线城市保持自营的同时,瑞幸的加盟直指下沉市场。据郭谨一在开启加盟时的表述,“低线城市的咖啡市场处于起步阶段且城市较分散,选址和管理难度相对更高。通过合作方在本地的优势,配合智能化远程监控手段,能够快速占领下沉市场,同时有效降低管理成本。”

" c! J& n& @2 l$ G+ ~( _7 W! b5 |0 |( k. M/ S1 G6 J

与竞争对手抢时间,抢点位,是瑞幸的长处(有数字化积累指导选址,提高成功率),也是瑞幸当下增长的着力点。, G4 \' ~. z' {3 _% V

( u n7 p& O/ d. H2 p跑马圈地什么时候会失效呢?0 T: b: e/ e2 ?; t

: ~4 ]3 N5 W, p至少目前还没看到拐点,去除疫情因素后,开店密度增加,并没有导致单店销售增长下降。$ @6 U& u' i0 K$ t

7 r, t$ [. L+ s. w; V6 q# M1 k今年Q1瑞幸自营同店销售额再次向上,增速28.6%,Q2增速仍维持在20.8%的高位。对瑞幸而言,这无疑是一个继续进攻的信号。

' v! O: M/ q2 f2 W Z# j3 G

; t6 b- O1 J4 L2 \8 p来源:20社 作者:贾阳3 y. |5 ^7 X T& L+ s0 ?1 E

( w0 G, t" S1 K9 x2 r& {/ \

|

|

发表于 2023-8-3 16:48

发表于 2023-8-3 16:48